.jpg)

Gérer sa trésorerie est un enjeu majeur pour toute entreprise. Pour vous aider à optimiser le flux de trésorerie, la capacité d’autofinancement est un indicateur incontournable à calculer et analyser régulièrement.

Qu’est-ce que la CAF ?

La CAF représente la ressource financière interne dégagée par l’activité de l’entreprise sur un exercice, après impôts. On l’obtient en ajustant le résultat net comptable des charges et produit n’ayant pas d’incidence sur la trésorerie (dotation aux amortissements, variations de provisions, etc.)

La formule générale pour calculer la CAF est donc :

CAF = Résultat net + Charges non décaissées - Produits non Encaissées + Charges financières nettes

Les principaux intérêts de la CAF :

1. Autofinancer les investissements

La CAF dégage de la trésorerie disponible pour financer les dépenses d’investissement sans utiliser à l’endettement ou aux capitaux extérieurs. Cela renforce l’indépendance financière de l’entreprise.

2. Couvrir le besoin en fonds de roulement

La CAF permet également de faire face aux besoins cycliques de financement du besoin en fonds de roulement (BFR) liés aux décalages entre encaissements et décaissements.

3. Rembourser la dette

Avec une bonne CAF, l’entreprise dégage les liquidités nécessaires pour honorer ses échéances de remboursement d’emprunts.

4. Mesurer la rentabilité économique

La CAF rapporte à la valeur économique des actifs immobilisés (capitaux réinvestis) donne un ratio de rentabilité plus pertinent que le résultat net.

Pour améliorer durablement sa capacité d’autofinancement, l’entreprise dispose de différents leviers :

- Accroître la rentabilité des ventes en optimisant les prix, les volumes et les coûts de revient

- Accélérer la rotation des stocks et le recouvrement des créances clients

- Allonger la durée d’amortissement des immobilisations

- Céder les actifs immobilisés non stratégiques

- Réduire le poids de la fiscalité

La capacité d’autofinancement est un indicateur financier essentiel qui mesure la capacité d’une entreprise à générer des ressources financières internes pour financer ses activités et ses investissements. En comprenant et en calculant sa CAF, une entreprise peut prendre des décisions financières éclairées, renforcer sa solidité financière et assurer sa croissance à long terme.

.png)

Suppression de l’ISI : ce que la loi de finances 2026 change concrètement pour les entreprises

2026-05-07

La loi de finances 2026 supprime l’impôt synthétique intermittent (ISI). Cette réforme modifie le traitement fiscal des prestations réalisées par des intervenants non immatriculés et… Voir plus

.png)

_(1).png)

La notification primitive (le contrôle fiscal à Madagascar 4/12)

2025-03-18

Les mentions obligatoires

Voir plus

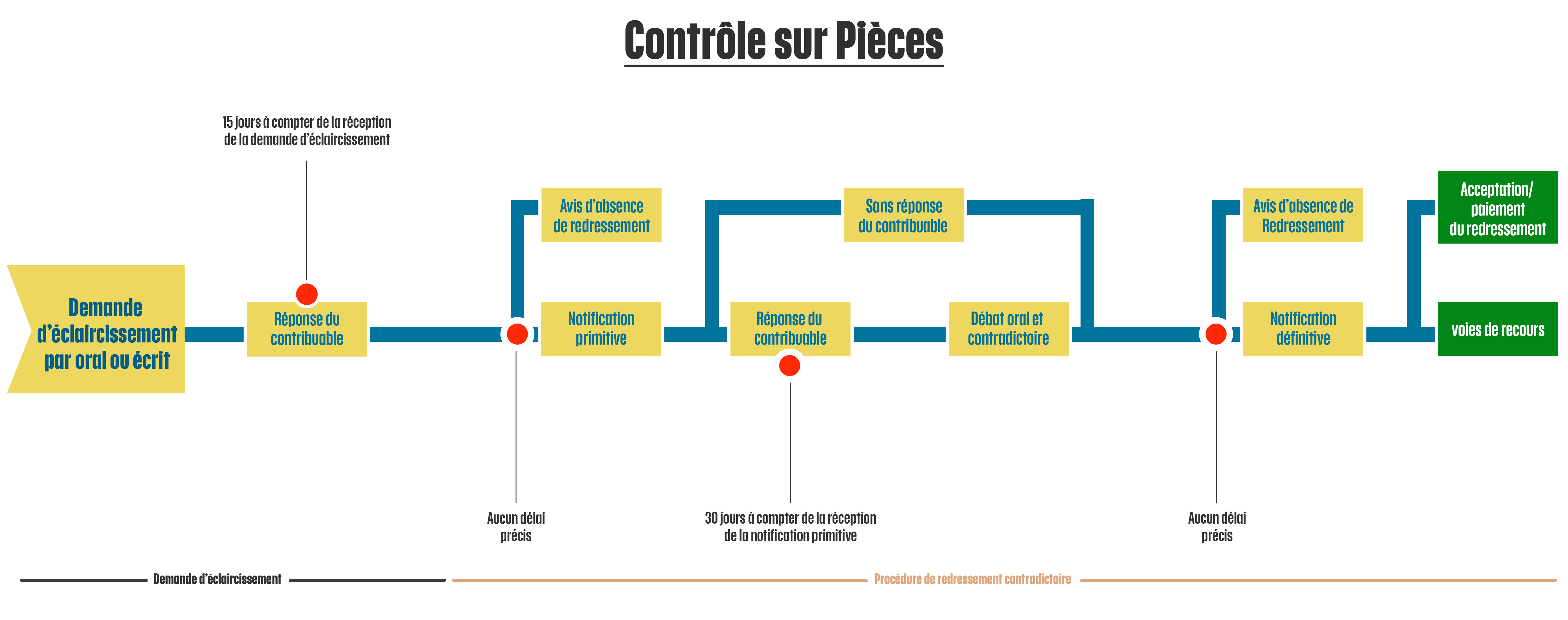

La demande d’éclaircissement ou de justifications (le contrôle fiscal à Madagascar 3/12)

2025-02-18

Comment bien réagir ?

Voir plus

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.png)

.png)