.png)

Madagascar applique un système fiscal à seuils progressifs : selon le niveau de chiffre d'affaires de votre entreprise, les règles du jeu changent radicalement. La loi de finances 2026 introduit notamment une nouveauté importante : les entreprises dont le CA est compris entre 200 et 400 millions d'ariary peuvent désormais choisir de s'assujettir ou non à la TVA, là où le seuil d'assujettissement automatique était auparavant fixé à 400 millions. Comprendre ces régimes est une condition de base pour piloter sa structure efficacement et éviter les mauvaises surprises.

1. Le régime synthétique — la simplicité avant tout

Le régime synthétique s'adresse aux petites structures dont le chiffre d'affaires annuel ne dépasse pas 200 millions d'ariary. Son principe est simple : un impôt unique forfaitaire — l'IS (Impôt Synthétique) — au taux de 5 % du chiffre d'affaires remplace l'IR et la TVA.

La gestion administrative est allégée. En dessous de 100 millions d'ariary de CA, une comptabilité de trésorerie suffit — des journaux de recettes et de dépenses, sans bilan ni compte de résultat complet. Au-delà, une comptabilité d'engagement devient nécessaire.

À noter : seuls 2 % des charges sont déductibles de l'impôt, et celui-ci ne peut pas descendre en dessous de 3 % du chiffre d'affaires, quels que soient les résultats réels.

La limite principale : un plafond de verre en B2B

La limite du régime synthétique est commerciale autant que fiscale. Une entreprise sous ce régime ne collecte pas de TVA et n'en déclare aucune. En apparence, c'est une simplification. Mais pour un client professionnel assujetti à la TVA, cela pose un problème concret : lorsqu'il achète une prestation à un fournisseur sous régime synthétique, la facture ne comporte pas de TVA — et il ne peut donc rien déduire. Il paie le prix TTC sans aucune récupération possible, là où un fournisseur au régime réel lui permettrait de récupérer 20 % du montant sur sa propre déclaration TVA.

Pour un client B2B structuré, travailler avec un prestataire sous régime synthétique revient donc à payer plus cher en termes de coût net réel. Beaucoup préfèrent naturellement se tourner vers des fournisseurs au régime réel, capables d'émettre des factures avec TVA. Dès que l'ambition est de travailler en B2B, le régime synthétique devient un plafond de verre.

2. Le régime réel — le régime des entreprises structurées

À partir de 200 millions d'ariary de chiffre d'affaires, l'entreprise bascule au régime réel. Le mécanisme change de nature : l'impôt — l'IR (Impôt sur le Revenu) — n'est plus calculé sur le chiffre d'affaires, mais sur le bénéfice net, après déduction à 100 % des charges justifiées et liées à l'activité.

Le taux d'IR est de 20 % du bénéfice net, avec un minimum de perception fixé à 1 million d'ariary + 1 % du chiffre d'affaires. Ce plancher s'applique même en cas de déficit : une société qui ne génère pas de bénéfice n'est pas pour autant exonérée.

La comptabilité d'engagement est obligatoire, avec certification des comptes par un expert-comptable.

L'option TVA entre 200 et 400 millions d'ariary

Entre 200 et 400 millions d'ariary, l'assujettissement à la TVA n'est pas automatique — il est optionnel. C'est la principale nouveauté de la loi de finances 2026. Au-delà de 400 millions, il devient obligatoire.

Opter pour la TVA dans cette tranche intermédiaire peut être stratégiquement pertinent dans deux cas :

lorsque l'entreprise est en phase d'investissement et souhaite récupérer la TVA sur ses achats ;

lorsque ses clients sont eux-mêmes assujettis et peuvent déduire la TVA facturée.

En dehors de ces situations, l'option alourdit la charge déclarative sans bénéfice évident.

3. Le cas particulier des exportateurs de services

C'est le point le moins connu, et pourtant l'un des plus structurants pour les entreprises prestataires orientées vers des clients étrangers.

Le Code des Impôts (CDI) est explicite : les exportations de biens et de services sont soumises à la TVA au taux de 0 %. Cette formulation — taux zéro — est fondamentalement différente d'une exonération, et la distinction est importante.

Avec une exonération, l'entreprise sort du champ de la TVA : elle ne collecte rien sur ses ventes, mais elle perd aussi le droit de déduire la TVA payée sur ses propres achats et charges. La TVA devient alors un coût sec.

Avec le taux zéro, l'entreprise reste pleinement dans le champ de la TVA. Elle ne facture pas de TVA à ses clients étrangers — ce qui est un avantage compétitif réel — mais elle conserve intégralement le droit de déduire la TVA sur ses achats, investissements et charges. Le résultat : l'entreprise génère un crédit de TVA qu'elle peut demander à se faire rembourser par la DGI.

Concrètement, pour une société de services qui travaille majoritairement avec des clients européens : pas de TVA sur le chiffre d'affaires export, IR calculé sur le seul bénéfice net, et TVA sur les charges intégralement récupérable. C'est le régime optimal.

Synthèse — Quel régime pour quel profil

.png)

Suppression de l’ISI : ce que la loi de finances 2026 change concrètement pour les entreprises

2026-05-07

La loi de finances 2026 supprime l’impôt synthétique intermittent (ISI). Cette réforme modifie le traitement fiscal des prestations réalisées par des intervenants non immatriculés et… Voir plus

_(1).png)

La notification primitive (le contrôle fiscal à Madagascar 4/12)

2025-03-18

Les mentions obligatoires

Voir plus

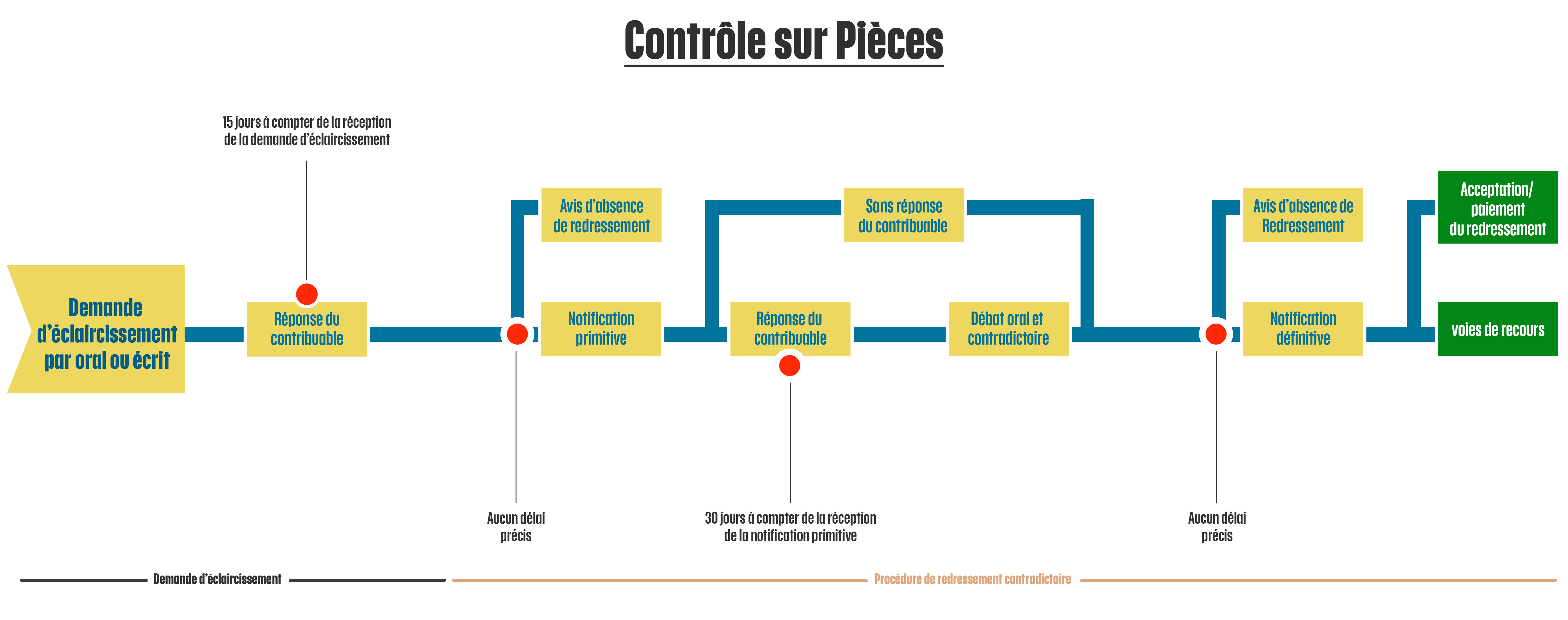

La demande d’éclaircissement ou de justifications (le contrôle fiscal à Madagascar 3/12)

2025-02-18

Comment bien réagir ?

Voir plus

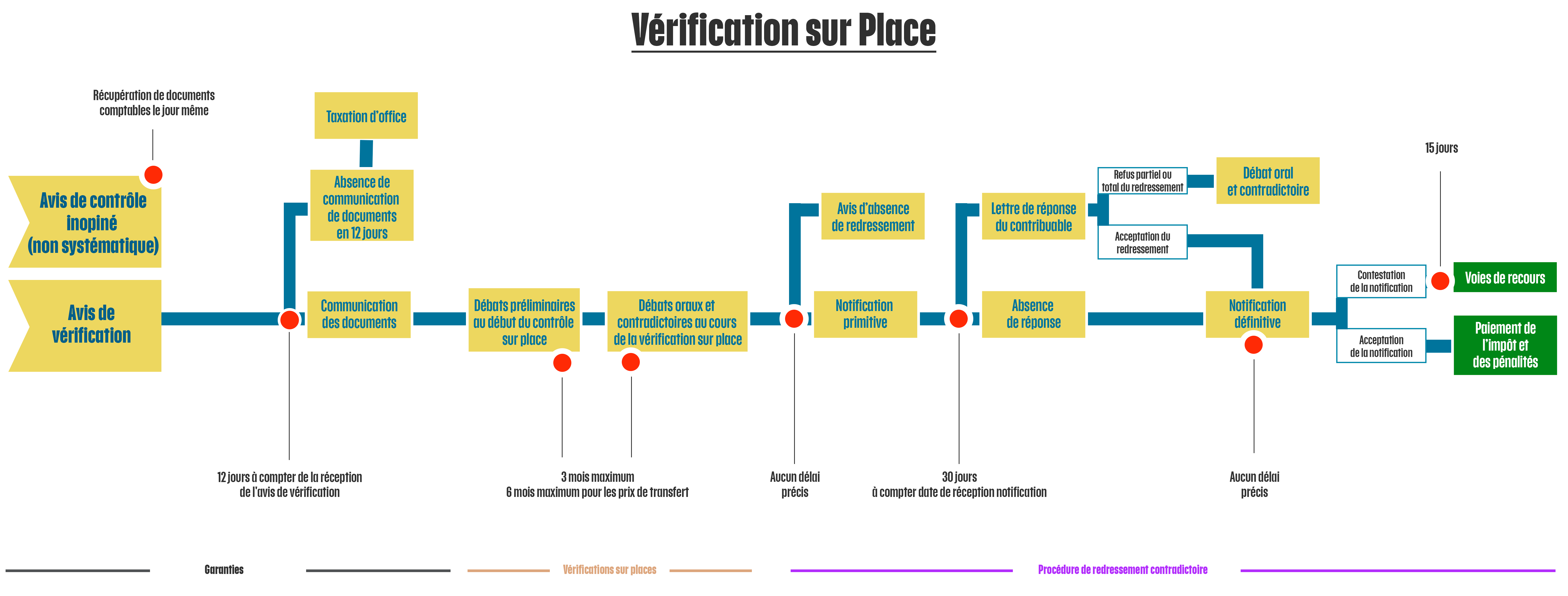

Comprendre la vérification sur place en 5 minutes (le contrôle fiscal 2/12)

2025-02-12

Maîtrisez le processus pour l'aborder sereinement

Voir plus

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.png)

.png)